Phân tích so sánh các chỉ số liên quan đến hệ thống tài chính tiền tệ sẽ cho thấy rõ nét những yếu kém và trình độ phát triển của thể chế kinh tế thị trường giúp các nhà hoạch định chính sách có cách nhìn khái quát hơn trong điều hành chính sách vĩ mô của nền kinh tế.

1. Tăng trưởng cung tiền

Tăng trưởng cung tiền được đo bằng tốc độ tăng cung tiền M1. Chỉ số tăng trưởng cung tiền hiệu chỉnh bằng tốc độ tăng trưởng cung tiến (M1) bình quân hàng năm trong 5 năm gần nhất trừ đi tốc độ tăng trưởng bình quân hàng năm của GDP trong 10 năm gần nhất. Chỉ số này được Viện Fraser đề xuất sử dụng để đánh giá đã ổn định cung tiền.

Tăng trưởng tiền tệ ổn định và ở mức hợp lý sẽ duy trì niềm tin của người dân về giá trị đồng nội tệ. giảm sự méo mó trong phân phối thu nhập.

Chỉ số tăng trưởng cung tiền hiệu chỉnh nhằm đánh giá khả năng kiểm soát mức tăng tiền tệ trong tương quan với sự tăng trưởng kinh tế, chỉ số này bằng 0 thể hiện mức tăng trưởng cung tiền lành mạnh. Nếu chỉ số càng lớn hơn 0 cho thấy tốc độ tăng cung tiền khác xa với tốc độ tăng trưởng kinh tế, có nghĩa cung tiền không được kiểm soát trong mức cho phép.

Đồ thị: Tăng trưởng cung tiền M1 (%)[1]

Nói chung, đồ thị tăng trưởng cung tiền M1 cho thấy các nước đã có xu hướng điều hành chính sách tiền tệ hiệu quả hơn nhằm giữ lạm phát ở mức ổn định. Mức độ biến động của tăng trưởng cung tiền M1 trong 10 năm gần đây của các nước trong nhóm so sánh đã giảm mạnh. Tốc độ tăng trưởng cung tiền cao hơn hay thấp hơn giữa các nước cũng không còn đáng kể và sẽ không có nhiều tác động đến tỷ lệ lạm phát và phân bổ nguồn lực trong nền kinh tế.

Tăng trưởng cung tiền M1 của Việt Nam thường nằm trong nhóm các nước có tốc độ tăng trưởng cung tiền cao. Điều hành chính sách tiền tệ kiểu này tạo ra nhiều rủi ro cho nền kinh tế như vào các năm 1999 - Chính phủ đã thực hiện chính sách kích thích nền kinh tế để đương đầu với cuộc khủng hoảng tài chính tiền tệ châu Á bắt nguồn từ Thái Lan năm 1997 - hay như năm 2007, chính sách tiền tệ nới lỏng gây ra tăng trưởng cung tiền ở mức cao nhằm đối phó với cuộc khủng hoảng tài chính toàn cầu đã làm cho lạm phát tăng cao vào các năm 2007-2008, đặt nền kinh tế vào tình trạng rủi ro và bất ổn. Sau gần 10 năm, Chính phủ vẫn đang cố gắng vực dậy nền kinh tế bằng các biện pháp ít rủi ro hơn nhưng tác động ít rõrệt và thẩm thấu dần vào nền kinh tế như cải thiện môi trường đầu tư kinh doanh và nâng cao năng lực cạnh tranh của nền kinh tế.

Tương tự với tốc độ tăng trưởng cung tiền M1, đồ thị thể hiện diễn biến tốc độ tăng trưởng cung tiền đã hiệu chỉnh cho tốc độ tăng trưởng cũng cho thấy chỉ số này tại các nước đang có xu hướng giảm dần và ổn định trong những năm cuối của giai đoạn nghiên cứu

Một điểm khác biệt quan trọng, đó là tốc độ tăng trưởng cung tiền đã hiệu chỉnh của Việt Nam thường nằm trong nhóm cao nhất và trong những năm cuối của giai đoạn nghiên cứu, tốc độ tăng trưởng của biến số này của nước ta ở mức cao nhất; điều này cho thấy chính sách tiền tệ chưa thực sự hiệu quả và hướng tới mục tiêu lạm phát. Chính sách tiền tệ của Việt Nam đang theo đuổi đa mục tiêu trong đó có mục tiêu tăng trưởng và mục tiêu lạm phát. Khi tăng trưởng kinh tế ở mức thấp so với mục tiêu đề ra, Chính phủ có xu hướng thực hiện chính sách tiền tệ nới lỏng vì việc tăng cung tiền thường đem lại kết quả tăng trưởng kinh tế rất rõ ràng trong ngắn hạn. Thế nhưng trong dài hạn, chính sách tiền tệ thúc đẩy tăng trưởng có thể tạo nên rủi ro lạm phát, bong bóng giá tài sản như đã được minh chứng trong lịch sử phát triển nền kinh tế nước ta trong hơn 30 năm qua.

Đồ thị: Tốc độ tăng trưởng cung tiến đã hiệu chỉnh cho tốc độ tăng trưởng (%)[2]

2. Lạm phát và độ lệch chuẩn của lạm phát

Có 3 cách thức đo lường mức độ ổn định của nền kinh tế liên quan đến lạm phát: (i) Tỷ lệ lạm phát đo bằng tỷ lệ thay đổi của chỉ số giá tiêu dùng (CPD tháng 12 năm nay so với cùng kỳ của năm liền trước; (ii) Tỷ lệ lạm phát trung bình 5 năm; và (iii) Độ lệch chuẩn của lạm phát 5 năm gần nhất. Chỉ số này được Viện Fraser đề xuất để đánh giá độ ổn định

Lạm phát là một chỉ tiêu quan trọng trong ổn định kinh tế vĩ mô, phản ánh niềm tin của thị trưởng vào giá trị của đồng nội tệ. Nếu tỷ lệ lạm phát càng lớn, độ biến động mạnh, thì môi trường vĩ mô cùng bấp bênh và niềm tin của người dân, doanh nghiệp và nhà đầu tư vào đồng nội tệ càng thấp.

Đồ thị về tỷ lệ lạm phát (%)[3]

Đồ thị về tỷ lệ lạm phát so sánh tỷ lệ lạm phát của 8 nước trong giai đoạn 1998-2016. Có thể nhận thấy rằng trong giai đoạn gần 20 năm này, tỷ lệ lạm phát các nước có xu hướng giảm dần (phù hợp với công tác điều hành chính sách tiền tệ ngày càng tốt hơn của các nước như thể hiện bên trên). Nước Nga và Rumani có tỷ lệ lạm phát ở mức rất cao vào các năm 1998- 2002, tuy nhiên sau đó giảm mạnh. Đối với Việt Nam, tỷ lệ lạm phát ở một số thời điểm như năm 2008 và năm 2011 tăng mạnh so với các nước trong nhóm so sánh, tương ứng là 23% và 18,7% và tính đến các năm cuối của giai đoạn nghiên cứu, tỷ lệ lạm phát của Nga và Việt Nam cao nhất so với các nước trong nhóm so sánh. Điều này cho thấy công tác điều hành chính sách kinh tế vi mô để bảo đảm ổn định nền kinh tế của Việt Nam và nước Nga còn nhiều bất cập,

Một trong những chức năng cơ bản của Nhà nước như đã nêu trong Chương 1 là bảo đảm ổn định kinh tế vĩ mô - trong đó có việc kiềm giữ tỷ lệ lạm phát ở mức thấp - để nguồn lực trong nền kinh tế phân bố hiệu quả theo tín hiệu của giá cả. Cho dù tỷ lệ lạm phát của nước ta trong những năm cuối của giai đoạn nghiên cứu ở mức thấp nhưng nếu so với các nước khác trong nhóm so sánh, tỷ lệ lạm phát của Việt Nam còn cao hơn nhiều nước, chỉ thấp hơn tỷ lệ làm phát nước Nga.

Kể cả khi tính đến lạm phát trung bình trượt 5 năm giai đoạn 2002-2016, tỷ lệ lạm phát của Việt Nam trong khoảng 10 năm cuối của giai đoạn nghiên cứu luôn ở nhóm nước có tỷlệ lạm phát cao. Việt Nam và Nga liên tục đổi vị trí cho nhau trong giai đoạn từ năm 2007 cho đến năm 2016. Năm 2008, 2009 và 2010 tỷ lệ lạm phát trung bình trượt của Việt Nam và Nga tương đương nhau, chẳng hạn năm 2008 tỷ lệ lạm phát Việt Nam và Nga tương ứng 11% và 11,2%. Từ năm 2011 cho đến năm 2014, tỷ lệ lạm phát trung bình trượt của Việt Nam cao hơn của Nga và năm 2016 tỷ lệ lạm phát trung bình trượt của Nga cao hơn của Việt Nam. Như vậy, cho dù là lạm phát trung bình trượt cho giai đoạn 5 năm thì mức độ bất ổn của Việt Nam và Nga luôn ở mức cao hơn so với nhóm các nước còn lại dù đó có là nước có nền kinh tế chuyển đổi thành công như Trung Quốc, Séc, Ba Lan hay chưa chuyển đổi thành công như Rumani, Bungari.

Đồ thị về lạm phát trung bình trượt (%)[4]

Không chỉ tỷ lệ lạm phát cao hơn so với các nước khác, Nga và Việt Nam còn có mức độ biến động tỷ lệ lạm phát cao hơn so với các nước trong nhóm so sánh. Trung bình 10 năm (cho giai đoạn 1997- 2016), độ lệch chuẩn lạm phát của Việt Nam ở mức cao nhất, đạt 6,64; tiếpđến là Nga (5,43), Trung Quốc (3,46), Rumani (3) và Bungari (2,7). Các nước đượcđánh giá chuyển đổi thành công ở các nước Đông Âu là Séc, Hungary, Ba Lan có mức biến động của tỷ lệ lạm pháp thấp nhất.

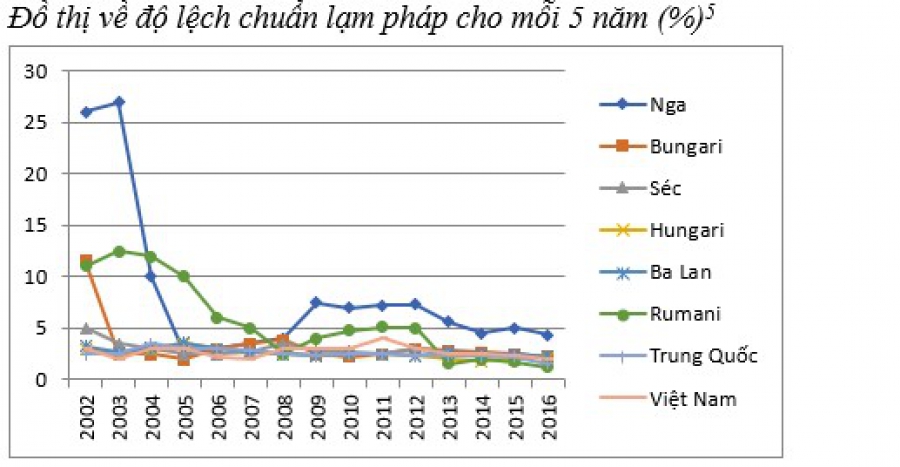

Đồ thị về độ lệch chuẩn lạm pháp cho mỗi 5 năm (%)[5]

Như vậy, có lẽ biến động tỷ lệ lạm pháp là thước đo tương đối chính xác mức độ ổn định nền kinh tế vĩ mô cũng như công tác điều hành chính sách kinh tế vĩ mô của Chính phủ các nước.

Bảo đảm ổn định kinh tế vĩ mô là chức năng của chính phủ. Chức năng này không được thực hiện hiệu quả có nghĩa là thể chế kinh tế thị trường bảo đảm nền kinh tế thị trường hoạt động trơn tru chưa được hoàn thiện.

3. Chênh lệch lãi suất cho vay và huy động

Chênh lệch lãi suất cho vay và huy động tính bằng lãi suất cho vay trung bình một năm trừ đi lãi suất tiền gửi tiết kiệm trung bình một năm tại ngân hàng thương mại.

Đồ thị về chênh lệch lãi suất cho vay và lãi suất huy động (điểm %)

Chênh lệch giữa lãi suất cho vay và huy động phản ánh khả năng cung cấp vốn của hệ thống ngân hàng thương mại. Hệ thống ngân hàng có tính độc quyền cao và/hoặc khả năng quản trị vốn không hiệu quả như bộ máy quản trị công kính, nợ xấu cao sẽ khiến mức chênh lệch lãi suất cao, từ đó làm giảm khả năng đi vay của doanh nghiệp khi đầu tư vào nền kinh tế.

Đồ thị về chênh lệch lãi suất cho vay và lãi suất huy động[6] thể hiện diễn biến chênh lệch lãi suất cho vay và lãi suất huy động của 8 nước trong nhóm so sánh trong giai đoạn từ năm 1998 đến năm 2016. Một điểm đáng lưu ý là Việt Nam luôn nằm trong nhóm có mức độ chênh lệch lãi suất cho vay và huy động thấp nhất.

Đồ thị về chênh lệch lãi suất cho vay và huy động trung bình 10 năm 2007-2016 (điểm %)

Đồ thị về chênh lệch lãi suất cho vay và huy động trung bình 10 năm 2007-2016 cho thấy, Việt Nam, Hungari, và Trung Quốc có mức chênh lệch lãi suất thấp nhất. Nếu theo như lập luận ở trên, mức chênh lệch lãi suất cho vay và huy động cao phản ánh mức độ rủi ro cao, mức độ độc quyền cao và quản trị vốn không hiệu quả thì các nước như Việt Nam, Hungari và Trung Quốc đang ở trạng thái tương đối tốt.

Trong nhóm các nước có mức chênh lệch lãi suất cho vay và huy động lớn gồm có Bungari, Ba Lan, Rumani và Nga thì trong đó chỉ có Ba Lan là nước có nền kinh tế chuyển đổi thành công, ba nước còn lại như Bungari, Rumani và Nga là các nước chuyển đổi chưa thành công. Như vậy, có lẽ mức chênh lệch lãi suất cho vay và huy động - ở khía cạnh nào đó - phản ánh tương đổi tốt mức độ rủi ro, mức độ độc quyền và năng lực quản trị vốn trong nền kinh tế.

Chẳng hạn như tại Việt Nam, trong giai đoạn 10 năm từ năm 2007 đến năm 2016 nền kinh tế vĩ mô trải qua nhiều thăng trầm, tỷ lệ nợ xấu ở mức cao, bong bóng giá tài sản xuất hiện hai lần vào năm 2008 và năm 2011 và quan trị ngân hàng bộc lộ rất nhiều yếu kém. Thế nhưng, các ngân hàng luôn tạo nên sức ép cạnh tranh trong cùng lĩnh vực. Các ngân hàng chạy đua lãi suất để huy động vốn vì thế lãi suất huy động dường như ở mức cao nhất có thể, làm cho khoảng cách giữa lãi suất cho vay và lãi suất huy động luôn được thu hẹp. Chênh lệch lãi suất tại Việt Nam thấp không phải là tín hiệu tốt khi mà thu nhập từ chênh lệch lãi suất vẫn chiếm tỷ trong đáng kể trong hệ thống ngân hàng. Như vậy, chênh lệch lãi suất thấp - nếu nhìn sâu hơn vào các vấn đề đằng sau - chưa hẳn đã phản ánh năng lực quản trị hiệu quả, tỷ lệ nợ xấu thấp và rủi ro trong nền kinh tế thấp.

4. Dự trữ ngoại hối

Dự trữ ngoại hối được đo bằng lượng dự trữ ngoại tệ (không bao gồm vàng) tại thời điểm cuối năm. Dự trữ ngoại hối giữa các nước được so sánh theo chuỗi thời gian và tương ứng với một quý nhập khẩu trung bình trong năm.

Dự trữ ngoại hối giúp cho chính phủ kiểm soát tốt giá trị đồng nội tệ, tránh nguy cơ của các cuộc khủng hoảng tiền tệ. Nếu dự trữ ngoại tệ xuống thấp dưới một quý nhập khẩu, quy mô dự trữ đang ở mức thấp và có thể đe dọa tới giá trị của đồng nội tệ.

Nếu không tính nước Nga có nguồn tài nguyên thiên nhiên khoáng sản xuất khẩu dồi dào thì các nước trong nhóm có dự trữ ngoại hối lớn nhất gồm Trung Quốc (3.029,78 tỷ USD năm 2016), Ba Lan (110,54 tỷ USD), Séc (85,37 tỷ USD) đều là những nước chuyển đổi thành công. Các nước này - ví dụ nổi bật nhất là Trung Quốc - có mức độ thặng dư thương mại lớn. Thặng dư thương mại lớn trong thời kỳ dài phản ánh năng lực cạnh tranh trong nền kinh tế tốt.

Bảng Dự trữ ngoại hối (tỷ USD)

Nguồn: Quỹ Tiền tệ Quốc tế

Ngược lại, các nước có mức dự trữ ngoại hối thấp như Bungaria (23,69 tỷ USD năm 2016), Rumani (36,13 tỷ USD) và Việt Nam (36,53 tỷ USD) là những nước chậm phát triển và nền kinh tế chuyển đổi chưa được thành công khi so với nhóm nước có tỷ lệ dự trữ ngoại hối lớn (Trường hợp ngoại lệ là Hunggari có tỷ lệ dự trữ ngoại hối thấp mặc dù được đánh giá chuyển đổi thành công).

Nếu xét đến giá trị 12 tuần nhập khẩu trung bình, các nước như Trung Quốc, Ba Lan được đánh giá là các nước chuyển đổi thành công có giá trị 12 tuần nhập khẩu lớn hơn so với các nhóm nước còn lại. Ngoại trừ trường hợp Nga là nước chuyển đổi chưa thành công nhưng có giá trị 12 tuần nhập khẩu ở mức cao do lượng tài nguyên thiên nhiên xuất khẩu dồi dào và Hunggari có giá trị thấp mặc dù được đánh giá chuyển đổi tương đối thành công. Còn lại, các nước trong nhóm có giá trị 12 tuần nhập khẩu thấp thường bao gồm cả các nước được đánh giá chuyển đổi thành công như Séc hay các nước chuyển đổi chưa mấy thành công như Rumani (và ở khía cạnh nào đấy là Việt Nam).

Bảng Giá trị 12 tuần nhập khẩu trung bình (tỷ USD)

Nguồn: Quỹ Tiền tệ Quốc tế

(Để xem toàn văn bài viết và bảng biểu xin tải đính kèm)

[1]Nguồn: IMF. Ngân hàng Nhà nước và Viện Fraser

[2]Nguồn: IMF, Ngân hàng Nhà nước và Viện Fraser

[3]Nguồn: Viện Fraser và IMF

[4]Nguồn: Viện Fraser và IMF

[5] Nguồn: Viện Fraser vàIMF.

[6]Nguồn: Tính toán của các tác giả từ số liệu của IMF.